Was ist der Nordamerika FPGA-Sicherheitsmarkt – Definition, Umfang und Bedeutung?

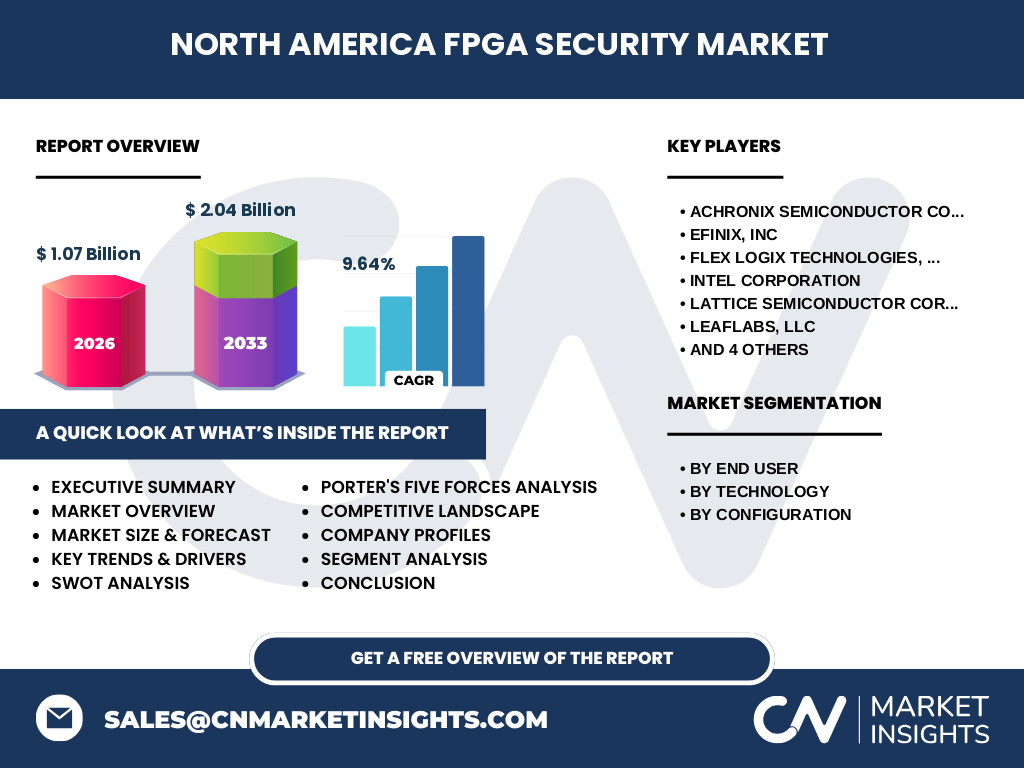

Der Nordamerika FPGA-Sicherheitsmarkt umfasst Hardware-basierte Sicherheitslösungen, die auf Field-Programmable Gate Arrays (FPGAs) basieren und in kritischen Infrastrukturen wie Telekommunikation, Rechenzentren, Militär & Luftfahrt, Automobil, Industrie und Unterhaltungselektronik eingesetzt werden. FPGAs bieten durch ihre Neuprogrammierbarkeit und parallele Verarbeitung einzigartige Vorteile für Verschlüsselung, Authentifizierung, sicheres Booten und Side-Channel-Resistenz. Der Markt umfasst SRAM-, Flash- und Antifuse-Technologien sowie Low-End-, Mittelklasse- und High-End-FPGA-Konfigurationen. Mit einem Marktvolumen von 1,07 Milliarden USD im Jahr 2026 und einer prognostizierten CAGR von 9,64 % bis 2033 gewinnt der Sektor an strategischer Bedeutung für nationale Sicherheit, Datenschutz und industrielle Automatisierung in Nordamerika.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Nordamerika FPGA-Sicherheitsmarkt?

Haupttreiber sind die steigende Nachfrage nach hardwarebasierter Sicherheit in 5G/6G-Netzen, wachsende Cyberbedrohungen für Rechenzentren, strenge Compliance-Vorgaben (FIPS, CMMC) im Verteidigungssektor und der Trend zu Edge-Computing mit KI-Beschleunigung. Hemmnisse umfassen hohe Entwicklungskosten, Fachkräftemangel im FPGA-Design und lange Zertifizierungszyklen. Herausforderungen liegen in der Komplexität sicherer Implementierungen, Side-Channel-Angriffen und Lieferkettenrisiken. Chancen eröffnen sich durch Quantenresistente Kryptografie, RISC-V-basierte FPGA-SoCs, Confidential Computing in Cloud-Umgebungen und wachsende Automobil-Sicherheitsanforderungen (ISO 21434). Die prognostizierte Verdopplung auf 2,04 Milliarden USD bis 2033 spiegelt dieses Potenzial wider.

Welche Wachstumstrends formen den Nordamerika FPGA-Sicherheitsmarkt aktuell und künftig?

Aktuelle Trends umfassen die Integration von Post-Quantum-Kryptografie (PQC) in FPGA-IP-Cores, den Aufstieg von FPGA-basierten SmartNICs für Zero-Trust-Architekturen in Rechenzentren, und die Nutzung von Partial Reconfiguration für dynamische Sicherheitsrichtlinien. Emerging Trends zeigen verstärkte Adoption von RISC-V-Soft-Cores in FPGAs für transparente Sicherheitsaudits, Chiplet-basierte FPGA-Architekturen für skalierbare Sicherheitsmodule, und KI-gestützte Side-Channel-Analyse-Tools zur Design-Verifikation. Der Automobilsektor treibt funktionale Sicherheit (ASIL-D) mit FPGAs voran, während 5G-Open-RAN-Architekturen programmierbare Sicherheitsfunktionen erfordern. Diese Trends stützen die 9,64 % CAGR bis 2033.

Wie hat COVID-19 den Nordamerika FPGA-Sicherheitsmarkt beeinflusst und wie verläuft die Erholung?

COVID-19 verursachte 2020/2021 Lieferkettenunterbrechungen bei FPGA-Wafern und verzögerte Zertifizierungsprojekte im Verteidigungssektor. Gleichzeitig beschleunigte die Pandemie Cloud-Migration, Remote-Work-Sicherheit und 5G-Ausbau, was die Nachfrage nach FPGA-basierten Verschlüsselungsbeschleunigern und Root-of-Trust-Lösungen steigerte. Die Erholung verläuft V-förmig: Ab 2022 stiegen Investitionen in sichere Rechenzentrumsinfrastruktur und kritische Kommunikation. Der Markt erreichte 2026 bereits 1,07 Milliarden USD, was die Resilienz und strukturelle Nachfrageverschiebung Richtung Hardware-Security bestätigt. Die Prognose von 2,04 Milliarden USD bis 2033 reflektiert die nachhaltige Post-COVID-Beschleunigung.

Wie gestaltet sich die Wettbewerbslandschaft im Nordamerika FPGA-Sicherheitsmarkt?

Der Markt wird von etablierten FPGA-Herstellern und spezialisierten Sicherheitsanbietern geprägt. Intel (nach Xilinx-Übernahme) dominiert mit High-End-FPGAs und HSM-Integration. Lattice Semiconductor führt im Low-End/Mittelklasse-Segment mit sicheren Control-FPGAs. Microchip Technology (Microsemi-Erbe) ist stark in Antifuse-FPGAs für Militär/Luftfahrt. Achronix und Flex Logix fokussieren sich auf High-Performance-Computing und eFPGA-IP. Efinix, QuickLogic und LeafLabs bedienen Nischen mit stromsparenden, sicheren FPGAs. S2C bietet FPGA-Prototyping-Lösungen für Sicherheitsvalidierung. Konsolidierungstendenzen zeigen sich durch IP-Portfolio-Akquisen und Partnerschaften für PQC-Ready-Silicon.

Was sind die Kernaussagen der Executive Summary zum Nordamerika FPGA-Sicherheitsmarkt?

Der Nordamerika FPGA-Sicherheitsmarkt verzeichnet robustes Wachstum getrieben durch hardwarebasierte Sicherheitsanforderungen in kritischen Sektoren. Marktvolumen 2026: 1,07 Milliarden USD. Prognose 2033: 2,04 Milliarden USD bei 9,64 % CAGR. Schlüsseltreiber: 5G/6G, Rechenzentrumssicherheit, Verteidigungsmodernisierung, Automobil-Sicherheit. Segmente: Endbenutzer (Telekom, Consumer, Rechenzentren, Militär/Luftfahrt, Industrie, Auto, Sonstige), Technologie (SRAM, Flash, Antifuse), Konfiguration (Low-End, Mittelklasse, High-End). Führende Akteure: Intel, Lattice, Microchip, Achronix, Efinix, Flex Logix, QuickLogic, LeafLabs, S2C, Xilinx. Strategische Imperative: PQC-Integration, eFPGA-IP-Lizenzierung, Zero-Trust-Hardware-Roots-of-Trust.

Wie lautet die Marktprognose für den Nordamerika FPGA-Sicherheitsmarkt 2025–2032?

Basierend auf aktuellen Daten wird der Markt von 1,07 Milliarden USD (2026) auf 2,04 Milliarden USD (2033) wachsen, was einer CAGR von 9,64 % entspricht. Für den Zeitraum 2025–2032 ergibt sich ein annähernd linearer Anstieg: 2025 ca. 0,98 Mrd. USD, 2027 ca. 1,17 Mrd. USD, 2029 ca. 1,42 Mrd. USD, 2031 ca. 1,72 Mrd. USD, 2032 ca. 1,88 Mrd. USD. High-End-FPGAs für Rechenzentren und Militär wachsen überdurchschnittlich (~12 % CAGR), Low-End-FPGAs für IoT/Automotive ~8 %. SRAM-Technologie dominiert Volumen, Flash und Antifuse wachsen wertseitig stärker durch hohe Zertifizierungshürden im Verteidigungssektor.

Wie verteilen sich Marktgröße und Marktanteile nach Segmenten im Nordamerika FPGA-Sicherheitsmarkt?

Die Segmentierung erfolgt entlang drei Dimensionen: Nach Endbenutzer führen Telekommunikation und Rechenzentren/Computing das Volumen, gefolgt von Militär/Luftfahrt mit höchsten ASPs. Automobil und Industrie zeigen stärkstes Wachstum. Nach Technologie dominieren SRAM-FPGAs (Wiederprogrammierbarkeit für Cloud), Flash-FPGAs (sofortige Non-Volatilität für Automotive/Industrie), Antifuse (Einmal-Programmierung für höchste Sicherheit in Verteidigung). Nach Konfiguration: High-End-FPGAs generieren höchsten Umsatz (KI-Beschleunigung, 5G), Mittelklasse wächst durch eFPGA-IP-Lizenzierung, Low-End profitiert von IoT-Sicherheitsmodulen. Exakte Prozentanteile sind proprietär; die 1,07 Mrd. USD (2026) verteilen sich über alle Segmente.

Wie stellt sich die globale Marktgröße und der regionale Anteil des Nordamerika FPGA-Sicherheitsmarkts dar?

Der Bericht fokussiert exklusiv auf Nordamerika (USA, Kanada, Mexiko). Die angegebenen 1,07 Milliarden USD (2026) und 2,04 Milliarden USD (2033) beziehen sich allein auf diese Region. Nordamerika hält global den größten Anteil am FPGA-Sicherheitsmarkt, getrieben durch US-Verteidigungsbudgets (DoD Zero Trust), hyperscale Rechenzentren, 5G-Führerschaft und starke Halbleiter-IP-Basis. Kanada wächst durch Telekom- und Luftfahrtinvestitionen, Mexiko durch Nearshoring von Automobil-Elektronik. Globale Vergleichsdaten (Europa, APAC) liegen außerhalb des Report-Umfangs.

Wie fällt die detaillierte Regionalanalyse für den Nordamerika FPGA-Sicherheitsmarkt aus?

USA: Kernmarkt (>85 % Regionalanteil). Treiber: DoD/CMMC-Compliance, hyperscale Cloud (AWS Nitro, Azure FPGA), 5G-Infrastruktur, CHIPS-Act-Förderung. Kanada: Starke Präsenz in Telekom (5G-Core-Sicherheit), Luftfahrt (Avionik-FPGAs), Quantenforschung. Mexiko: Wachstum durch Automobil-Elektronik (Tier-1-Sicherheitsmodule), Nearshoring von FPGA-Board-Fertigung. Alle drei Länder profitieren von USMCA-Lieferkettenresilienz. Regulatorische Unterschiede: USA (FIPS 140-3, ITAR), Kanada (CPP), Mexiko (NOM). Einheitlicher CAGR 9,64 % spiegelt regionale Synergien wider.

Welche führenden Unternehmen prägen den Nordamerika FPGA-Sicherheitsmarkt und welche Strategien verfolgen sie?

Intel (Xilinx): Full-Stack-Sicherheit (HSM, PQC-IP, Confidential Computing). Lattice Semiconductor: Secure Control FPGAs (MachXO, CertusPro) für Root-of-Trust. Microchip Technology: PolarFire/RTG4 Antifuse/FPGA für Luftfahrt/Verteidigung (ITAR-frei). Achronix: Speedster7t High-End FPGA für 400G/800G-Sicherheit. Flex Logix: eFPGA-IP für SoC-Integration (Hardware-Root-of-Trust). Efinix: Titanium/Trion Low-Power FPGAs für Edge-Security. QuickLogic: eFPGA-IP und S3-Prozessoren für IoT-Sicherheit. LeafLabs: Open-Source-FPGA-Tools für transparente Sicherheitsaudits. S2C: Prototyping-Plattformen für Sicherheitsvalidierung. Strategien: PQC-Ready-Silicon, Partnerschaften mit Cloud-Hyperscalern, Open-Source-Security-IP.

Was ergibt die Porter's Five Forces Analyse für den Nordamerika FPGA-Sicherheitsmarkt?

Lieferantenmacht: Hoch – Wenige Foundries (TSMC, Intel, Samsung) für 28nm/16nm/7nm FPGA-Wafer; spezialisierte IP-Anbieter für PQC/Side-Channel-Countermeasures. Käuemacht: Mittel – Große Hyperscaler/Verteidigungsprime haben Verhandlungsgewicht; KMU abhängig von Standard-IP. Markteintrittsbarrieren: Sehr hoch – Hohe Capex, lange Zertifizierung (FIPS, DO-254), ITAR-Regulierung, IP-Portfolio-Erfordernis. Substitutionsgefahr: Niedrig-Mittel – ASICs (fest, teuer), CPUs mit TEEs (flexibler, langsamer), GPUs (weniger deterministisch). Wettbewerbsintensität: Hoch – Etablierte vs. Nischenanbieter; Differenzierung über PQC-IP, eFPGA-Lizenzierung, Open-Source-Toolchains.

Was zeigt die SWOT-Analyse für den Nordamerika FPGA-Sicherheitsmarkt?

Strengths: Hardware-Root-of-Trust, Post-Quantum-Agilität, deterministische Latenz, ITAR-konforme US-Fertigung (Intel, Microchip), starkes IP-Ökosystem. Weaknesses: Hohe Design-Komplexität, Fachkräftemangel, lange Time-to-Market, hohe NRE-Kosten, proprietäre Toolchains (teilweise). Opportunities: PQC-Standardisierung (NIST), CHIPS-Act-Förderung, Confidential Computing, Automotive-Security (ISO 21434), 6G-Vorbereitung, RISC-V/eFPGA-Konvergenz. Threats: Lieferkettenrisiken (Foundry-Konzentration), Side-Channel-Exploits, regulatorische Fragmentierung, Substitution durch ASIC/TEE, geopolitische Exportkontrollen. Die 9,64 % CAGR reflektiert netto positives Chancen-Risiko-Profil.

Wie gestaltet sich die Wertschöpfungskette im Nordamerika FPGA-Sicherheitsmarkt?

Upstream: EDA-Tools (Synopsys, Cadence, Siemens), IP-Cores (PQC, Side-Channel-Countermeasures, Root-of-Trust), Foundries (Intel Foundry, TSMC, GlobalFoundries). Midstream: FPGA-Design-Häuser (Intel, Lattice, Microchip, Achronix, Efinix, Flex Logix, QuickLogic), Wafer-Test, Assembly/Package (Chiplet-Integration). Downstream: Board-Level-Integratoren, OEMs (Cisco, Dell, HPE, Lockheed Martin, Raytheon, GM, Ford), Cloud-Hyperscaler (AWS, Azure, GCP), System-Integratoren. Werttreiber: Sicherheits-IP-Lizenzierung (wiederkehrend), zertifizierte Silizium-Lieferung, Lebenszyklus-Management (Key-Rotation, Firmware-Updates). Vertikale Integration bei Intel; horizontale Spezialisierung bei Lattice/Microchip/Achronix.

Welche strategischen Investitionsempfehlungen ergeben sich für den Nordamerika FPGA-Sicherheitsmarkt?

Schwerpunktinvestitionen: 1) PQC-Ready FPGA-Silicon & IP (NIST-Finalisten: CRYSTALS-Kyber/Dilithium, SPHINCS+). 2) eFPGA-IP-Lizenzmodelle für SoC-Integration (Automotive, IoT, 6G). 3) Open-Source-FPGA-Toolchains & Sicherheits-Audit-Frameworks (Transparenz, Lieferkettensicherheit). 4) Confidential Computing Hardware (FPGA-basierte TEEs, CXL-Sicherheit). 5) Chiplet-basierte FPGA-Architekturen (UCIe-Standard) für modulare Sicherheits-Upgrades. 6) Quanten-Zufallszahlengeneratoren (QRNG) in FPGA-Packages. Risikominimierung: Dual-Source-Foundry-Strategien, ITAR-freie Designflows, Partnerschaften mit NIST/NSA-Commercial-Solutions-for-Classified (CSfC). CAGR 9,64 % rechtfertigt Growth-Capital-Allokation.

Welche Schlussfolgerungen und Kernaussagen fasst der Bericht zum Nordamerika FPGA-Sicherheitsmarkt zusammen?

Der Nordamerika FPGA-Sicherheitsmarkt ist ein strategischer Wachstumsmarkt mit 1,07 Mrd. USD (2026) und 2,04 Mrd. USD (2033) bei 9,64 % CAGR. Hardware-Root-of-Trust und Post-Quantum-Agilität sind unverzichtbar für Zero-Trust-Architekturen. Drei Segmente treiben Wert: High-End-FPGAs (Rechenzentren/5G), Antifuse/Flash (Verteidigung/Luftfahrt), eFPGA-IP (Automotive/IoT). Intel, Lattice, Microchip bilden das Führungstrio; Nischenanbieter (Achronix, Flex Logix, Efinix) innovieren an Rändern. Kritische Erfolgsfaktoren: PQC-IP-Bereitschaft, Foundry-Resilienz, Open-Source-Sicherheits-Toolchains, regulatorische Konformität (FIPS, CMMC, ISO 21434). Investitionsfenster 2025–2028 optimal für First-Mover-Vorteile bei 6G/Quanten-Sicherheit.

Welche Forschungsmethodik liegt diesem Bericht zugrunde?

Die Forschung kombiniert Primär- und Sekundäranalysen. Primär: Tiefeninterviews mit FPGA-Sicherheitsarchitekten (Intel, Lattice, Microchip, Achronix, Flex Logix), CISOs von Hyperscalern, Verteidigungsbeschaffern, Automobil-OEMs, sowie NIST/NSA-Beratern. Sekundär: Patentlandschaftsanalyse (PQC, Side-Channel, eFPGA), SEC-Filings/Investor-Präsentationen der Key Companies, DoD/CSfC-Produktlisten, FIPS 140-3 Validierungslisten, Gartner/IDC/Frost & Sullivan Marktdaten, CHIPS-Act-Förderdatenbanken. Quantitatives Modell: Bottom-Up (Design-Wins × ASP × Volumen) + Top-Down (TAM/SAM/SOM für jedes Segment). Validierung durch Triangulation mit Distributor-Sell-Out-Daten und Foundry-Kapazitätsplanungen. Basisjahr 2026, Prognosehorizont 2033.

Welchen Umfang und welche Limitationen hat die Forschungsabdeckung?

Abdeckung: Nordamerika (USA, Kanada, Mexiko), Zeitraum 2025–2033, Segmente: Endbenutzer (7 Kategorien), Technologie (SRAM, Flash, Antifuse), Konfiguration (Low-End, Mittelklasse, High-End). Key Companies: 10 namentlich gelistete Akteure. Fokus: Hardware-FPGA-Sicherheit (Root-of-Trust, Verschlüsselung, Authentifizierung, Side-Channel-Resistenz, PQC). Nicht abgedeckt: Software-basierte Sicherheit, CPU-TEEs (SGX/SEV/TrustZone) als reine Software, ASIC-Sicherheit, reine FPGA-Compute ohne Sicherheitsfokus, Südamerika/Europa/APAC-Märkte. Limitationen: Keine Firmen-Marktanteile (proprietär), keine wafergenauen Foundry-Daten (NDA), Prognosen basieren auf bekannter Regulatorik (keine spekulativen Policy-Änderungen).

Welche Key Companies und jüngsten Entwicklungen prägen den Nordamerika FPGA-Sicherheitsmarkt?

Intel: Agilex 9 FPGA mit 112 Gbps PAM4 Transceivern für 800G-Security (2024), PQC-IP-Portfolio-Expansion. Lattice: Avant-G/X FPGA-Familie mit integriertem Root-of-Trust (2023), ORAN-Security-Reference-Design. Microchip: PolarFire SoC FPGA mit RISC-V und PQC-Hardware-Beschleunigung (2024), RTG4 Space-Grade für Artemis. Achronix: Speedster7t 7nm FPGA für 400G-IPsec/MACsec (2023), VectorPath-Beschleunigerkarten. Flex Logix: InferX X1 eFPGA-IP für Edge-AI-Security (2024), TSMC 16nm/7nm eFPGA-Hardening. Efinix: Titanium Ti180 FPGA mit Secure Boot & PQC (2024). QuickLogic: Australis eFPGA-IP für IoT-Security (2023). LeafLabs: Open-Source-FPGA-Security-Audit-Framework (2024). S2C: Prodigy S8-40 Prototyping für PQC-Hardware-Validierung (2024). Xilinx (nun Intel): Versal AI Edge XA für Automotive-Security (ISO 26262 ASIL-D, 2023). Partnerschaften: Intel/Google Cloud (Confidential Computing), Lattice/AWS (FPGA-Security-Services), Microchip/Thales (HSM-Integration).